超高齢社会を生きる私たちは

障害者であろうと老後の資産作りは必要不可欠です。

過去30年給料が上がらず税金や物価は上がり、

預金金利は0.0001%、

加えて少子高齢化で年金制度を支える現役世代も少ない日本。

公的年金だけを頼りにするのはちょっと危ないです。

「貯金するのが苦手」

「老後の貯金にまでお金を回せない」

「老後の介護で家族に苦労をさせたくない」

そんな心配がある人には毎月定額で積立して、

税控除のメリットも活かしながら老後の資産を作れるiDeCoがおすすめです。

そもそも障害者でiDeCoに加入できるの?と思っている人も

この記事でiDeCoについてお伝えしていきます。

※当ブログの記事には広告が含まれています。

▼iDeCoなら手数料が業界最安値の松井証券で始めましょう▼

そもそもiDeCo(イデコ)って何?

iDeCo(イデコ・個人型確定拠出型年金)とは、

毎月定額のお金(掛け金)を積み立てて、

預金や投資信託などの金融商品を自分で運用して

60歳以降に受け取る年金のことです。自分年金つくりですね。

iDeCoは運用で出た利益に税金もかからず、

積み立てた掛け金にも税金控除を受けることができるというメリットがあります。

iDeCoという制度について私なりに解釈して説明するとしたら、

「公的年金はもうオワコンだから期待しないで。あとは自分たちで何とかしてね。本当は老後のサポートは国がやるべきところなんだけど、iDeCo使って自分で準備してくれるなら、その手間賃は税金控除でお返ししますよ。」

ということだと思いますw

年々公的年金の受給額は下がっている

日本は65歳以上の高齢者が全体の29%を超える超高齢社会です。

加えて現役世代が減少しているので少子高齢化が加速しています。

なので年金を支払う人と受け取る人のバランスが崩れてきています。

年金制度を維持させるためには

・受け取る年齢を遅らせる 65歳、70歳、75歳、、

・受け取る金額を減らす

をせざるを得ません。

仮に、22歳で就職して現在年収400万円の30歳男性がいたとして、

将来いくらくらい年金を受給できるか簡単なシミュレーションだと、

月に15万9千円です。

どうでしょう?

病気や障害、人によっては賃貸物件に暮らしたりしているとちょっと厳しい額ですね。

つみたてNISAとの違いは?

よくiDeCoとつみたてNISAの違いを質問されますが

結論から言うと、全く別のものです。

どちらも毎月決まった額のお金を中長期スパンで積立ていくことや、

運用で出た利益が非課税になることは同じですが、

iDeCoはあくまで60歳以降の老後に備えるための自分年金です。

その観点を頭に入れて、

投資するお金は何のために投資するものなのか考えて使い分けましょう。

例えば10年後のマイホーム購入のための積立なのか、

30年後の老後のためのものなのか、

毎月同じ金額を積立てるにしても投資への考え方が全く異なるはずです。

つみたてNISAについては別の記事で紹介しています。

私は楽天証券でポイントを活用しながら利用しています。

関連記事:障害年金受給者が楽天ポイントためながら積立NISAの始め方【月1000円からOK】

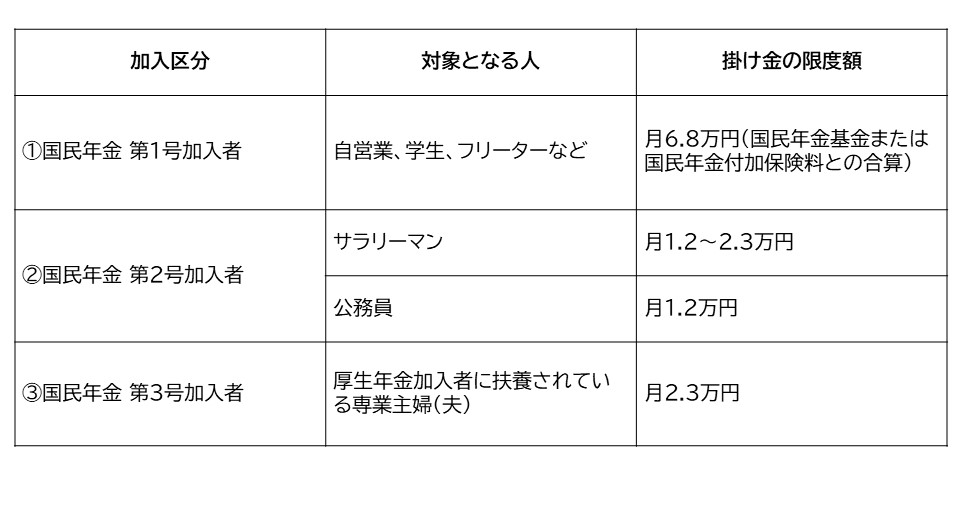

iDeCoは人によって加入条件が異なる

iDeCoは公的年金と連動している部分もあるので、

就業状態によって加入条件や掛金の限度額が異なります。

月額の掛け金が微妙に異なるのは、公務員・大企業のサラリーマンなどは、

厚生年金の他に厚生年金基金、企業年金などの制度が既に手厚くあるためです。

※2022年5月に法改正によって加入年齢が現在の60歳未満から65歳未満までに拡大されます。

こちらのページで自分が加入できるか診断もできます。

障害者でもiDeCoに加入できるの?

で、障害者はiDeCo使えるの?という点ですが、

これは障害年金の加入状況などにより異なります。

・障害年金受給者(1・2級):国民年金保険料が免除されててもOK

・障害年金3級以下:国民年金保険料が免除されていないので国民年金保険料を支払っていればOK

・企業の障害者雇用で働いている障害者:上記②国民年金第2号に当たるのでOK

参考:https://www.ideco-koushiki.jp/guide/structure.html

iDeCoは基本的に国民年金保険料を払っていない人や

学生納付特例制度などで支払いを猶予されている人は加入できません。

iDeCoが公的年金の上乗せに当たる部分なので、

その土台を払えないなら加入できない、という考えだからです。

それが2017年に加入対象者が拡大され、

本来国民年金保険料を免除されている障害年金受給者でもiDeCoを利用できるようになりました。

iDeCoの特徴

自分で自分の年金を運用するiDeCoは他の資産運用にはない特徴があります。

この特徴がメリットになるのか、デメリットになるかは、

その人の状況や価値観によって異なると思います。

原則60歳まで引き出せない

iDeCoでは積み立てた掛け金が引き出せるようになるのは60歳を過ぎてからです。

そのため、途中でお金が急に必要になって、

iDeCoで積み立てているお金を引き出したい!と思っても

引き出すことはできません。

積立を中断や金額の変更をすることはできますが、

iDeCoにいくらお金を回すかは良く考えましょう。

掛け金が全額控除

これがiDeCoの最大のメリットと言ってもいいでしょう。

例えば厚生年金に加入しているサラリーマンで

年間の所得が300万円、

掛金を満額の年間27万6千円払っていたとすると、

年末調整時に申告すれば55200円が戻ってきます。

これだけで27万円の投資を22万円でできることになりますよね。

年利20%以上のハイパフォーマンスです。

https://www.resonabank.co.jp/nenkin/ideco/column/tax-saving-simulation.html

収入が低いと控除のメリットがない

税金の控除がメリットではありますが、

専業主婦や無職、収入が少ない人は、

そもそも所得税や住民税を払っていないケースもあるので、

その場合はiDeCoによる節税メリットはありません。

ただし、運用で利益が出た場合は非課税なのと、

受け取る際の控除はあるので、

デメリットというより、もっとプラスになるメリットがない、

といったほうが正しいです。

運用益が非課税

掛金が全額控除になるだけではなく、

運用でプラスになったものも非課税になります。

通常の口座で投資をして利益が出れば20.315%の税金がかかりますが

iDeCoではこれがかかりません。

受け取り時にも税控除がある

60歳以降になればiDeCoで運用したお金を受け取れるようになりますが

受け取り時にも控除ができます。

・資産を一度にすべて売却して受け取る「一時金」:退職所得控除

・資産の一部を少しずつ売却して受け取る「年金」:公的年金控除

元本割れ、マイナスになる可能性もある

これはiDeCoに限ったことではありませんが

金融商品の運用なのでマイナスになることは十分ありえます。

ただ、iDeCoは毎月定額のお金を長期間積み立てるスタイルなので

変動によるリスクは通常の投資よりもだいぶ抑えることはできると思います。

長い積み立てての間で、

必ずマイナスになる時期はあります。

その時は安い価格で仕入れることができた!と思うようにしましょう。

はじめて数年で含み損を目にして撤退なんてもったいなさすぎます。

障害者でもiDeCoに入るべき人

老後の対策をしたい人

まずはiDeCoの本来目的である老後の準備をしたい人は入るべきでしょう。

私たちの寿命は医療の発達もあり、今よりずっと伸びているかもしれません。

それは障害者であっても同じです。

公的年金が頼れない今、

より良い人生を過ごす意味でもiDeCoで備えるのは良い手段ではないでしょうか。

貯金が苦手な人

障害があるため計画を立てるのが苦手、

お金があるとすぐに使ってしまう、

そういった特性がある人はiDeCoで毎月自動的に引き落とすことで

自分の意志を挟むことなく強制的にお金を貯めることができます。

お金の存在を忘れるくらいに自分の意志から引き離すということで

逆に計画的に資産を作ることができます。

株価や株のチャートで心を病みたくない人

資産運用でありがちなのが、

株価が下落するときに売ってしまい(狼狽売り)、

株価が一番高い時に買ってしまう(高値掴み)ことです。

値段が上下するたびに一喜一憂するような取引では長続きしません。

iDeCoは数十年にわたる長期の投資なので毎日気にしていても仕方がありません。

普段は仕事や体調を優先しながらもお金を増やしていきたい人には最適です。

まとめ 月5000円からiDeCoで老後の生活を豊かにする!

障害者であっても長寿化が進んでいる日本では

iDeCoを利用して老後に備えるのがいいです。

公的年金だけでは老後が不十分、

かといって今の収入から何十年あるかわからない老後に備えて

貯金に多くを回すこともできないことがあります。

まだまだ先がながい人生で老後の心配に時間や心の余裕を取られてしまっては

せっかくの今を生きる時間がもったいないですよね。

そんな不安を軽くするために、

長期で積立して、普段の株価の動きを気にせず、

非課税や税控除を利用できるiDeCoで

老後の生活をお得に備えることができます。

今を楽しむためのiDeCoで少しづつお金を増やしていきましょう!

▼松井証券なら運営管理手数料が無料でiDeCoを運用できます▼